Lorsqu’elle doit faire face à des besoins de trésorerie, une société peut recourir à des avances en comptes courants d’associés, prêt d’associés au profit de la société par le versement de sommes ou par la renonciation temporaire à percevoir des montants dus.

L’associé devient créancier de la société et peut prévoir les conditions de remboursement du prêt, sa durée, ou encore sa rémunération. Aucune condition de forme n’est requise

En effet, lorsque ceux-ci ne sont pas prévus, le montant peut être exigé à tout moment sans intérêts.

Le cas échéant, une convention de compte courant en déterminera les conditions.

L’apport est matérialisé par une écriture au crédit du compte de l’associé au niveau de la société.

Il est également nécessaire de soumettre la convention à la procédure de conventions réglementées. Le cas échéant, la responsabilité de l’associé peut éventuellement être engagée.

Le compte courant de l’associé doit obligatoirement présenter un solde créditeur, l’inverse pouvant avoir des retombées non seulement civiles mais également pénales sur l’associé.

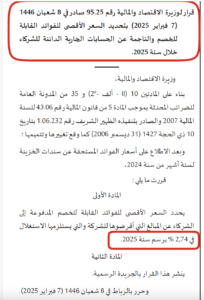

Les intérêts perçus par l’associé peuvent être déduits des résultat imposable. Une précision à cela est apportée, puisque la déductibilité de la rémunération de l’apport est limitée à un taux d’intérêt de 2,74% pour l’année 2025.